Recevez nos newsletters

Formation, Management, Commercial, Efficacité pro

Abonnez-vous

Comme toutes les estimations faites dans le pilotage d’un projet, l’estimation du budget prévisionnel d’un projet s’avère un exercice difficile pour le chef de projet. Si les chiffres et les tableaux qui accompagnent cet exercice peuvent lui donner une apparence de science exacte, il n’en est évidemment rien en réalité. J’aime répéter aux apprentis chefs de projet que le seul moment où ils connaîtront avec certitude le budget du projet se trouve à la fin du projet, quand toutes les dépenses auront été réalisées !

Si l'estimation budgetaire est si inexacte, on peut se demander alors pourquoi faisons-nous un budget prévisionnel ? Deux principales réponses à cette question :

Nous savons que cette estimation est entachée d’erreur et nous devons donc, en plus du montant moyen, estimer l’erreur faite sur cette estimation pour la partager avec les décideurs.

Prenons une analogie. Un pilote de ligne doit estimer le carburant qu’il doit emporter pour réaliser son vol. Pour cela, le jour du vol, il estime la quantité de carburant à emporter, à partir de la distance à parcourir, des caractéristiques de son avion, du nombre (et surtout du poids) des passagers, du poids du fret transporté, et enfin de la météo sur le parcours. Certains paramètres comme le poids sont maîtrisables, même si, chaque passager n’étant pas pesé avant le vol, des hypothèses sont prises sur un poids moyen. Pour la météo et les vents rencontrés sur le parcours nous sommes bien entendu dans une zone d’incertitude. De même le temps d’attente à l’arrivée pour cause de congestion ou météo défavorable sur la piste est un paramètre aléatoire.

Notre pilote va donc faire une estimation moyenne en conditions normales et ajouter une marge de sécurité pour prendre en compte les aléas du vol. Les règlements imposent par exemple de pouvoir se délester sur un autre aérodrome si celui qui était prévu n’est plus opérant.

Il doit ensuite en permanence comparer la consommation réelle à celle prévue et vérifier si le carburant restant est suffisant pour terminer le vol. On imagine bien sûr avec quel soin ces estimations doivent être faites et les conséquences qui découleraient d’une erreur.

Le chef de projet doit estimer le budget de son projet à partir des paramètres connus et des aléas du projet. En pratique, le chef de projet va combiner 2 méthodes : la méthode analytique et la méthode paramétrique.

La méthode analytique va consister à déterminer sur la base de l’organigramme des tâches, toutes les dépenses générées par chaque activité élémentaire du projet. 2 types de dépenses peuvent être identifiés :

Dans certains cas ces dépenses élémentaires doivent être estimées à partir d’un modèle paramétrique. Par exemple, je dois réaliser un nombre N de soudures dans le cadre d’une activité de mon projet. Je connais le temps unitaire moyen d’une soudure ainsi que le coût horaire d’un soudeur et peux donc estimer le coût de la tâche. D’autres exemples de paramètres peuvent être le nombre et la complexité de fonctions informatiques, la surface à bâtir pour un bâtiment,…

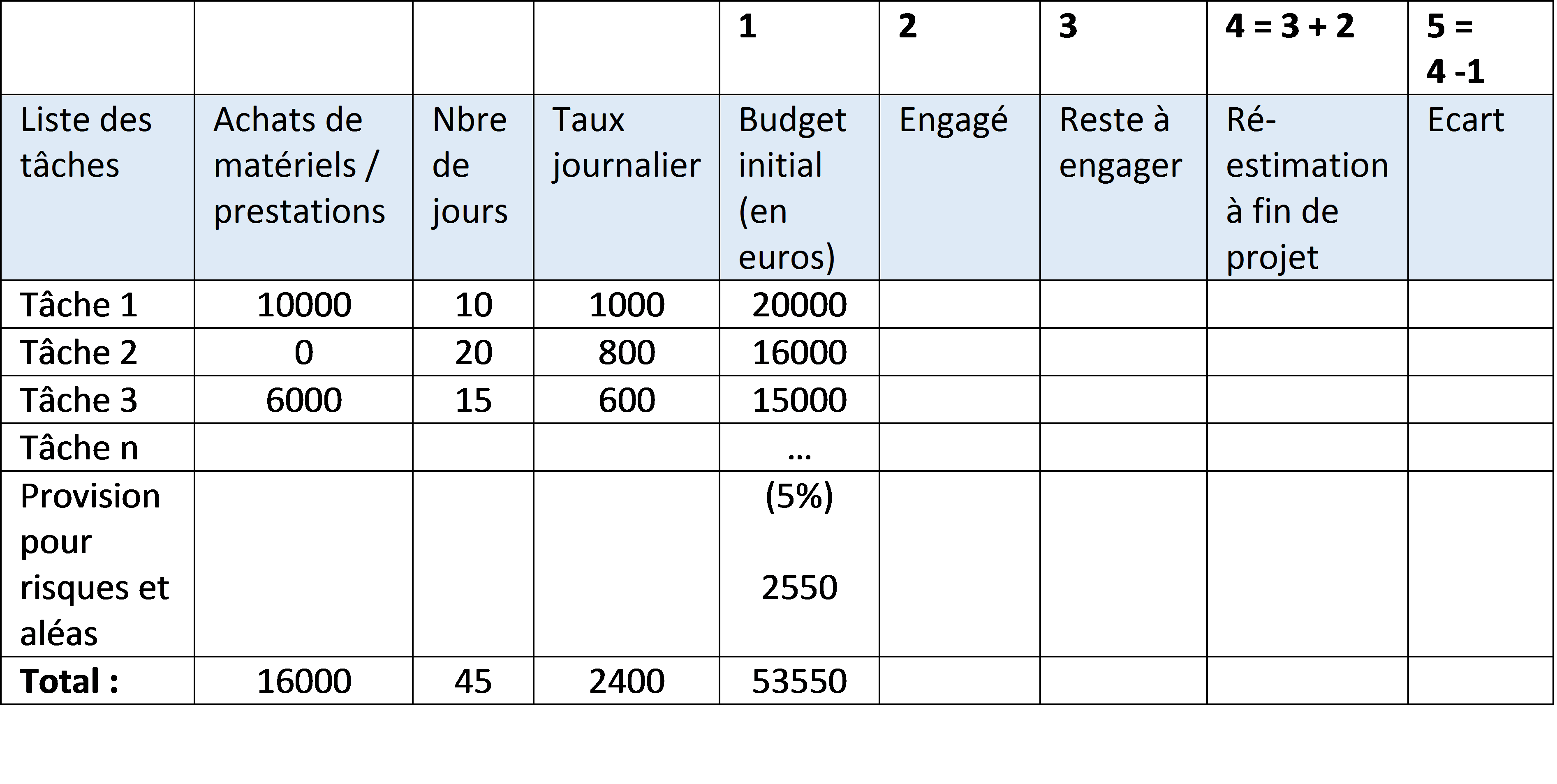

Ces données sont alors synthétisées dans un tableau budgétaire (colonne 1) :

Les chefs de projet ajoutent à cette estimation une marge d’erreur liée au degré d’incertitude de son estimation et aux aléas du projet. Les causes majeures d’incertitude à prendre en compte sont :

A partir de ces aléas le chef de projet estime une provision pour risques et aléas sous forme d’un pourcentage du budget estimé. On estime entre 5 et 10 % le pourcentage moyen à prendre en compte au lancement d’un projet de complexité moyenne. On ajustera bien sûr ce pourcentage en fonction du degré d’incertitude ou de nouveauté de notre projet. Retenez que plus vous aurez de facteurs de nouveautés dans un projet (technologie, organisation, compétences, fournisseurs,…) plus le facteur d’incertitude sera élevé et plus la provision pour risques et aléas devra être élevée.

Le chef de projet intègre dans son tableau budgétaire les colonnes qui, comme le pilote, lui permettront au cours de l’avancement du projet d’évaluer les dépenses effectivement réalisées (colonne 2), et ce qui reste à engager pour terminer les tâches du projet (colonne 3) sur la base d’un avancement réellement constaté. Il en déduira alors le budget total ré-estimé du projet (colonne 4) et les éventuels écarts par rapport au budget initial (colonne 5). Il pourra alors définir et proposer aux décideurs les ajustements à réaliser sur les objectifs de son projet.

Pour aller plus loin sur cette thématique :

Opération impossible