La contribution sociale de solidarité des entreprises ou C3S est une taxe assise sur le chiffre d'affaires déclaré. Elle est due par les sociétés commerciales et par certains groupements existant au 1er janvier de l'année au titre de laquelle elle est due. Cette taxe est déclarée et payée au plus tard le 15 mai n+1, sur la base du chiffre d'affaires réalisé au titre de l'année civile précédente au taux de 0,16%. Les sociétés dont le chiffre d'affaires est inférieur à 19 millions d'euros sont exonérées de cette taxe.

Cas des entreprises avec un CA > à 1 milliard d'euros

Une contribution supplémentaire à la C3S de 0,04% s'applique aux entreprises dont le chiffre d'affaires est supérieur à 1 milliard d'euros. Dans la mesure où son montant est imputable sur la C3S, elle constitue plutôt un acompte. Le paiement de la contribution supplémentaire doit être effectué au plus tard le 15 décembre n sous la forme d'un acompte de 90%.

En définitive, cette contribution supplémentaire ne cause pas de sortie de trésorerie additionnelle mais modifie le calendrier de paiement de la C3S et le fait générateur fiscal.

Pour la C3S, le fait générateur fiscal est l'existence de l'entreprise au 1er janvier n+1 (taxe non due pour une entreprise dissoute avant le 1er janvier n+1). Pour la contribution supplémentaire à la C3S, le fait générateur fiscal est l'existence de l'entreprise au 1er janvier n. Cette différence de fait générateur a bien évidemment des conséquences comptables.

Comptabilisation C3S dans les comptes sociaux

En l'absence de position de ANC sur le fait générateur fiscal, il existe deux possibilités dans les comptes sociaux :

- soit comptabiliser lors de l'exercice au cours duquel est réalisé le chiffre d'affaires servant de base à son calcul, cette pratique était jusqu'à présent la plus courante ;

- soit adopter un traitement similaire aux normes IFRS (IFRIC 21), c'est à dire comptabiliser la C3S calculée sur le chiffre d'affaires n, en charge sur l'exercice au cours duquel le fait générateur fiscal entrainant son exigibilité intervient, c'est à dire en n+1.

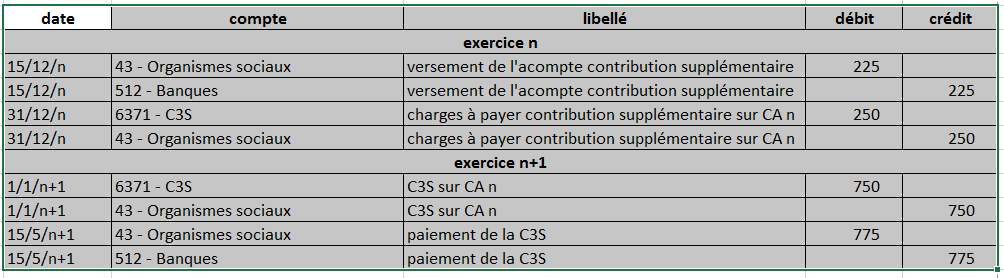

Illustration:

Une société redevable de la C3S réalise en N un CA>1 milliard d'euros et se trouve redevable de la contribution supplémentaire en N+1, les hypothèses sont les suivantes:

- contribution supplémentaire 250 Keur

- acompte: 225 Keur (90%x250)

- C3S s'élève à 1000 Keur

Pour les entreprises qui provisionnent en n, leur C3S assise sur le chiffre d'affaires réalisé en n, il n'y a pas d'incidence sur le résultat de n+1

Les entreprises qui souhaitent avoir dans leurs comptes sociaux un traitement identique à celui admis en IFRS, doivent adopter le traitement ci-dessous qui conduit à comptabiliser 25% de la C3S en n sur la base du chiffre d'affaires réalisé et 75% en charge de l'exercice n+1 au 1er janvier.

Traitement fiscal

Jusqu'à présent la C3S calculé sur le chiffre d'affaires de l'année n constituait une charge déductible des résultat de l'exercice n+1 au cours duquel elle est due. Cette solution demeure celle applicable aux sociétés non soumises à la contribution supplémentaire.

Maintenant, la contribution supplémentaire de 25% qui s'élève à 250 dans notre exemple peut être déduite dès l'exercice n de réalisation du chiffre d'affaires.

Cela parait bien compliqué ! effectivement c'est difficile de dire le contraire. On pourra simplement remarquer que la comptabilisation conforme aux normes IFRS s'aligne sur la position fiscale 250 de charge reconnue en n et 750 de charge reconnue en n+1, ce qui au passage fait disparaître la problématique de l'impôt différé car il n'y a plus de différence temporelle, c'est toujours cela de gagner !

Pour aller plus loin sur cette thématique :

Bruno Bachy

Bruno Bachy, manager Offre et Expertise Finance – Gestion – Comptabilité chez Cegos, est un acteur de référence dans la formation professionnelle en finance, comptabilité et fiscalité. Fort de plus de 15 ans d’expérience en audit et direction financière, il pilote aujourd’hui une offre de plus de 120 programmes qui accompagnent les professionnels dans l’évolution de leurs métiers. Son expertise pointue des normes IFRS, de la consolidation et de la fiscalité l’a amené à former des équipes de grands groupes internationaux tels que Renault ou EDF. Il a également enseigné pendant 10 ans dans des établissements reconnus (Université Paris-Dauphine, IESEG, Mines), témoignant de son engagement durable dans la transmission des savoirs.

En savoir plusVous aimerez aussi

Quels sont les impacts du digital sur la fonction comptabilité ?

Quelle est la méthode de la norme IAS 36 pour déprécier les actifs ?

La comptabilisation des dépenses de formation

Normes internationales : consolidation des règles françaises

Normes IFRS : définir le taux d'actualisation adéquat