Effet de levier financier et capacité de remboursement

Le directeur financier a parmi ses missions la mise en œuvre de la politique financière. Pour cela, il doit respecter les contraintes de l'entreprise et les objectifs des actionnaires. Les choix de financement posent la question de l'effet de levier financier et de la capacité maximale de remboursement.

L'effet de levier financier

L’effet de levier financier fait référence au poids respectif des capitaux propres et dettes financières dans le financement de l’entreprise. Cette notion se situe donc au cœur de la politique financière que le directeur financier doit mettre en œuvre.

Un levier financier de 2 signifie qu’il existe deux euros de dettes financières (endettement net) pour un euro de capitaux propres (capital & réserves). La dette financière procure un « levier » en permettant de financer des actifs pour un montant supérieur aux apports des actionnaires. Le financement par emprunt est évidemment nécessaire pour venir en complément de la capacité d’apport des actionnaires, limitée. Il joue également un rôle essentiel pour améliorer la rentabilité des capitaux propres et l’amener au niveau souhaité par les actionnaires.

La problématique

- Les entreprises, A et B, ont le même actif économique (10 000), le même chiffre d’affaires et le même taux de rentabilité économique de 10% (ratio résultat d’exploitation / actif économique).

- Seule diffère leur structure financière :

- Le passif de la société A se compose de 70% de dettes financières (7 000) et de 30% de capitaux propres (3 000) ;

- Le passif de la société B se compose de 20% de dettes financières (2 000) et de 80% de capitaux propres (8 000).

- Toutes deux empruntent au taux de 5 %.

Le calcul de la rentabilité des capitaux propres des deux entreprises

- La société B affiche un meilleur résultat net, moins endettée. Et elle a moins de frais financiers.

- La société A présente quant à elle un ratio de rentabilité sur capitaux propres largement supérieur. Elle est beaucoup plus intéressante pour l'investisseur en capital. Et même si le résultat net est plus faible, l’apport des actionnaires est largement inférieur à celui de la société A.

L'importance de l'effet de levier financier

L’incidence de l’effet de levier s’évalue par la différence entre le ratio de rentabilité sur capitaux propres et le ratio de rentabilité économique, après incidence de l’impôt sur les sociétés : 10% x (1 – 30%) = 7%. En l’absence d’endettement, la rentabilité sur capitaux propres aurait été égale à 7%.

L’investisseur en capital a le plus souvent une exigence de rentabilité des capitaux propres supérieure au ratio de rentabilité économique. Faire jouer l’effet de levier est alors indispensable pour amener la rentabilité des capitaux propres au niveau demandé par ces investisseurs.

Deux composantes de l'effet de levier

La formule ci-dessous décompose le ratio de rentabilité financière des capitaux propres. Il fait apparaître deux composantes de l’effet de levier :

- l’aspect qualitatif : le différentiel entre la rentabilité économique et le taux d’endettement (10 % - 5 %) ;

- l'aspect quantitatif : le rapport entre le montant de l’endettement et celui des capitaux propres (7 000 / 3 000.

Exemple de la société A : 15,2% = (10 % + [ (10 % - 5%) x 7000 /3000] ) x (1 – 30%)

La limite de l'effet de levier

L’effet de levier financier a bien évidemment une limite importante qui est la capacité de remboursement de l’entreprise. Il est recommandé de limiter l’effet de levier dans les activités cycliques ou soumises à des aléas importants. Ainsi, comment une station de sport d’hiver qui finance toutes ses infrastructures par de la dette, parvient-elle à la rembourser les années sans neige ?

En outre, lorsque la rentabilité économique passe en dessous du coût de l’endettement, l’incidence à la baisse sur le taux de rentabilité financière est également « multipliée » en proportion du poids de la dette.

Illustration : un effet de levier à la fois nécessaire et peu risqué

Interrogé il y a plusieurs années sur le niveau d’endettement, le dirigeant d’un groupe de distribution de l’eau affirme qu’il était nécessaire de conserver un niveau d’endettement élevé. L’activité procure une rentabilité sur capitaux engagés (rentabilité économique) de l’ordre de 7 %, inférieure à l’attente de rendement des actionnaires. En outre, cet effet de levier est peu risqué pour le groupe qui bénéficie par son activité de revenus assez stables, les contrats de concession étant signés pour des durées de 20 ans ou plus.

La vision dynamique : la capacité de remboursement

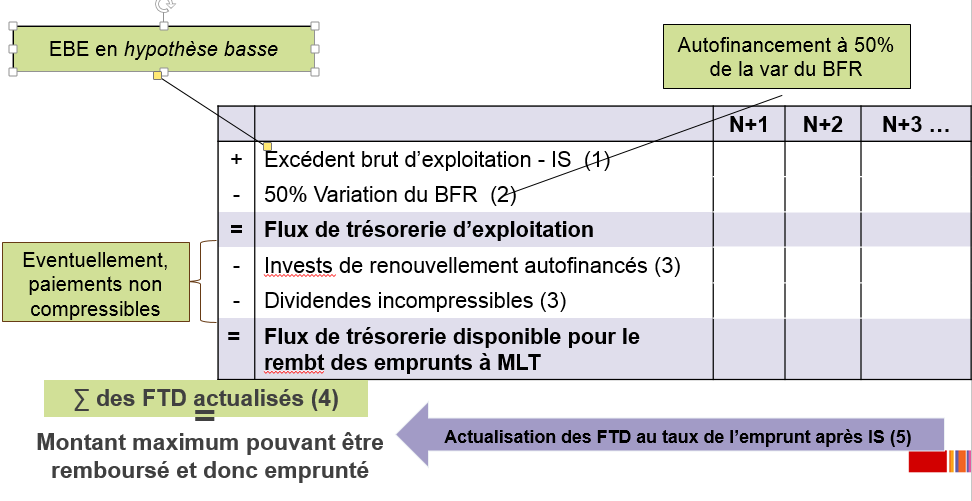

En pratique, l’endettement maximum se détermine à partir des flux de trésorerie prévisionnels calculés dans le plan d’affaires (business plan), sur une feuille tableur complémentaire au plan de financement. Le raisonnement est irréfutable : le montant maximum pouvant être emprunté est le montant maximal remboursable grâce aux flux de trésorerie générés par l’entreprise sur une période de référence.

Calcul de la capacité maximale de remboursement

Exemple de détermination de la capacité maximale de remboursement sur une période :

Une hypothèse basse d’excédent brut d’exploitation (EBE) est retenue pour éviter d’emprunter un montant que l’entreprise ne pourrait rembourser dans une conjoncture défavorable. Il s’agit d’anticiper le risque de « bris de covenant » dû au non-respect d’un des engagements prévus au contrat de prêt qui risque de mettre l’entreprise en position difficile par rapport aux banques (augmentation du taux d’emprunt, déchéance du terme) ;- L’entreprise se fixe pour objectif d’autofinancer au moins la moitié de la croissance du BFR (FR / BFR > 50%) comme gage de pérennité ;

- En fonction du contexte spécifique de l’entreprise, certains décaissements « incompressibles » doivent être couverts indépendamment du remboursement des emprunts. Par exemple : versement de dividendes, investissements de maintien devant être autofinancés dans le cadre d’un financement de projet… ;

- Les flux de trésorerie disponibles (FTD) pour le remboursement des emprunts sont actualisés et cumulés sur une période cohérente avec la durée d’emprunt envisagée. Elle-même est liée à la durée de vie des actifs financés. Par exemple : 4 à 7 ans pour du matériel, 8 à 15 ans pour de l’immobilier, etc. ;

- Les FTD sont actualisés au taux d’emprunt après IS pour tenir compte des frais financiers qui viendront en déduction des flux de trésorerie. A leur tour, les frais financiers génèrent un crédit d'impôt. Pour un taux d’emprunt de 5% et un taux d’IS de 30%, le taux d’actualisation est de 5% x (1 – 30%) = 3,5%.

Lorsque l'objectif des actionnaires est de maximiser la rentabilité des capitaux propres, ils minimisent leur apport, le définissant par différence entre le besoin de financement initial et la capacité de remboursement (cas du leveraged buy out - LBO).

Les autres contraintes

Le calcul de la capacité de remboursement n'est toutefois pas toujours suffisant pour prendre la décision de financement. D'autres contraintes peuvent apparaître :

- Contraintes liées au respect de normes bancaires sur les ratios d'endettement. Par exemple : le ratio d'autonomie financière (capitaux propres / passif) ;

- Contraintes liées à la nature des biens à financer. Que ce soit pour les prêts classiques (financement corporate) ou financements d'actif (crédit-bail, location longue durée), le prêteur analysera la valeur de gage du bien financé et pourra refuser de financer un matériel très spécifique ne trouvant pas de repreneur en cas d'impayé. Les organismes de crédit-bail calculent le ratio loan to value sur toute la durée du financement, ils veillent à ce que la valeur de gage du bien financé soit toujours supérieure à l'encours de crédit ;

- Contraintes liées au profil des flux de trésorerie. Souvent, l'entreprise ne génère pas un flux de trésorerie positif (capacité d'autofinancement) à la mise en place du financement. Elle est pourtant tenue de commencer à le rembourser. Deux possibilités s'offrent alors :

- Négocier un différé de remboursement en capital avec le prêteur. L'emprunteur paie toutefois les intérêts. Un tel différé n'est pas accepté systématiquement et il est octroyé généralement pour une année, au maximum deux.

- Financer les premiers remboursements par des apports en comptes courants d'associés qui assurent la jonction entre les premières échéances et l'apparition d'une capacité d'autofinancement positive.

Les formations recommandées sur ce sujet

{kind=link}

Michel Sion

Spécialisé dans la finance d'entreprise, Michel Sion est responsable des offres de formation Trésorerie, Finance, Gestion et Comptabilité pour non spécialistes et Risque client.

En savoir plusVous aimerez aussi

Business plan : les erreurs les plus courantes

Comment aborder le reporting de durabilité ?

Finance durable : les points essentiels à retenir

Norme IFRS 16 : comprendre ses impacts sur l’analyse financière

Restructuration de dettes : comment assurer en tant que directeur financier