Recevez nos newsletters

Formation, Management, Commercial, Efficacité pro

Abonnez-vous

You are using an outdated browser. Please update your browser for a better experience

Plusieurs articles parus au cours des derniers mois ont posé cette question : « Le business plan est-il mort ? ». Claude Ananou, professeur responsable du cours « Réussir son démarrage d’entreprise » dispensé à HEC Montréal, conteste, dans différents interviews, l’intérêt du plan d’affaires au stade de la réflexion initiale du projet de création d’entreprise.

Il ne remet toutefois pas en cause globalement l’intérêt du plan d’affaires.

Au stade de la réflexion initiale, la priorité de l’entrepreneur est de définir précisément le besoin qui n’est pas ou mal satisfait et de valider son intuition sur la façon d’y répondre, ses questions fondamentales portent sur le « Quoi » et pas encore sur le « Comment ». La personnalité du créateur, son parcours, ses intuitions priment à ce stade pour inspirer confiance. Il multiplie les contacts terrain pour confirmer ses intuitions. L’entreprise n’a pas encore d’organisation ni de plan d’actions structuré, le modèle de revenu n’est le plus souvent pas encore arrêté. Le créateur réunit des fonds auprès d’amis ou de la famille, il n’est pas encore question d’investisseurs ou de prêteurs. A ce moment, le business plan n’est donc pas encore de mise.

Toutefois, à partir du moment où l’idée se transforme en projet, que le créateur prévoit d’investir, de recruter, les investisseurs et prêteurs exigeront une certaine visibilité, ils n’apporteront pas de fonds sans justification du besoin de financement ni perspectives de retour sur investissement ou de capacité de remboursement. Ils voudront évaluer la crédibilité des prévisions de chiffre d’affaires, le caractère concret et convaincant des plans d’action opérationnels, voudront s’assurer que les risques ont été correctement appréhendés,…. La facilité d’accès aux données grâce à l’Internet et aux réseaux sociaux (business plan 2.0) ne modifie en rien la nature des informations devant figurer dans le plan d’affaires.

Certains comparent le plan d’affaires à la démarche de planification étatiste telle qu’elle était pratiquée, notamment par l’ex Union Soviétique. Les objectifs de la planification constituaient un but intangible qu’il fallait respecter coûte que coûte, quitte à fabriquer des produits dont personne ne voulait. Rien de plus éloigné de la réalité que cette vision caricaturale :

Le plan d'affaires est revu à intervalles réguliers, les réalisations remplacent les prévisions, les prévisions sont réactualisées ce qui permet d'envisager les plans d'action à venir.

En définitive, l'étude d'alternatives pour mener à bien le projet, l'analyse de sensibilité, la définition de différents scénarios rentrent dans le cadre d'une démarche "agile" permettant à l'entrepreneur d'apprivoiser l'incertitude : il réfléchit à l'avance à la façon dont il s'adaptera aux différents états du marché.

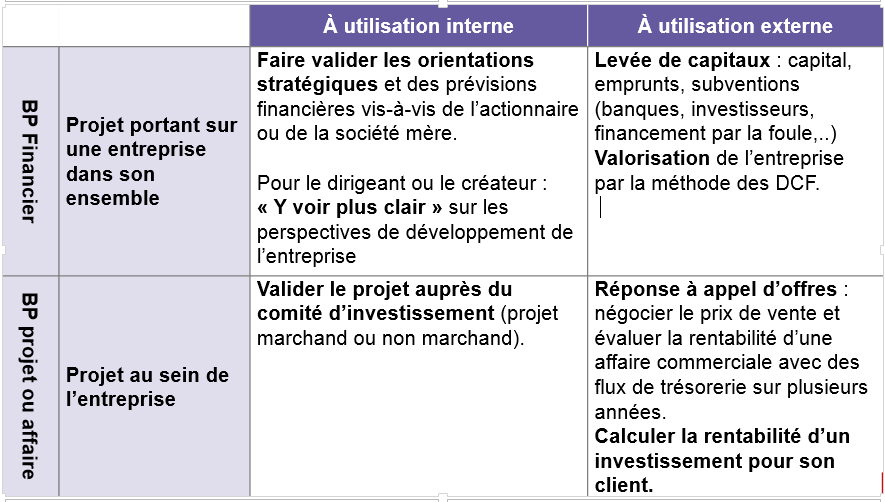

Non, le business plan n'est pas mort, les entreprises font de plus en plus dépendre leurs décisions importantes des conclusions d’un plan d’affaires. Le schéma ci-dessous illustre les différents types de plans d’affaires.

Le comité de direction de l’entreprise se réunit pour actualiser sa vision du marché : quelles sont les grandes tendances observables sur le marché à l’horizon 3-5 ans ? Elle revoit le positionnement de l’entreprise à venir et en déduit ses principaux objectifs stratégiques et opérationnels sur cette durée. Ceux-ci sont ensuite diffusés avec plus ou moins de détail dans l’ensemble de l’entreprise. Le plan stratégique à MT est le plus souvent moins détaillé qu’un business plan quant aux plans d’action opérationnels, au chiffrage du chiffre d’affaires, il vise avant tout à définir de grandes orientations assorties de principaux chiffres.

Les différents porteurs de projet formalisent ce dernier pour le soumettre à l’approbation du comité de sélection d’investissement, des projets marchands ou non marchands dans le cadre d'un budget d'investissement limité. Il s’agit généralement de convaincre sur les 3 grandes questions suivantes :

Il s’agit indubitablement du cas le plus fréquent d’élaboration de plans d’affaires. De plus en plus, la procédure de sélection est suivie d’une procédure de suivi du business plan qui fait de ce document un véritable outil de pilotage du projet. Le business plan décrit à l’avance les principaux plans d’action opérationnels définis en fonction des hypothèses de développement.

Il porte sur la totalité de l’entreprise et a pour objectifs la mise en œuvre du financement et/ ou la valorisation de l’entreprise. Le document central de la partie financière du business plan est le plan de financement à MLT. Il retrace les besoins de financement année par année et sert au directeur financier à mettre en œuvre les financements, à évaluer la capacité de remboursement et à payer des dividendes. Le plan de financement est suivi du bilan et de ratios pour évaluer le respect des équilibres financiers et la rentabilité investisseur.

Tout rapport d’évaluation comporte une valorisation à partir des flux de trésorerie futurs de l’entreprise (DCF pour discounted cash flows). Pour valoriser l’entreprise selon cette méthode, sont pris en compte les flux de trésorerie d’investissement (FTI) et d’exploitation (FTE). Il s’agit de la seule méthode applicable pour une entreprise au stade de la création ou ayant de fortes perspectives de développement pour laquelle les méthodes patrimoniales ou des comparables ne sont pas utilisables. L’évaluation par les flux futurs est indissociable du business plan car celui-ci décrit les hypothèses d’investissement, de charges, de revenus permettant de les valoriser.

Il porte sur un contrat commercial qui génère des flux de trésorerie pluriannuels dans lequel le fournisseur s’engage tout d’abord à investir pour le compte de son client. Ainsi, un équipementier automobile à qui son client demande de développer une nouvelle pièce commence par engager des coûts de développement, fabriquer un prototype, investir dans une chaîne de production,….

Le fournisseur intègre dans son modèle financier les hypothèses d’investissements, de charges d’exploitation, d’unités vendues. Avant la négociation, il évalue le prix de vente souhaité à partir de son objectif de taux de rentabilité interne (TRI de l’affaire), il peut utiliser pour cela l'outil sur tableur "valeur cible"

Vous souhaitez approfondir votre maîtrise du business plan ? Retrouvez les formations Cegos :

Opération impossible